Представьте себе ситуацию: вы никогда не обращались за займами, но вдруг получаете звонки от коллекторов с требованием вернуть чужой кредит. Или хотите взять автомобиль в кредит, но банк отказывает из-за испорченной кредитной истории, которую вы не портили. Это не ошибка системы — ваши паспортные данные могли попасть в руки мошенников, и кто-то оформивший кредит на ваше имя, ставит под угрозу вашу финансовую репутацию. В 2026 году, с прогрессом цифровых технологий, такие преступления становятся все более хитроумными, а последствия для жертв ужасающими.

В данной статье рассматриваются тактики мошенников, правовые аспекты, которые могут работать против вас, и предлагается пошаговое руководство для защиты своих финансов.

Анатомия мошенничества: как злоумышленники оформляют кредиты по вашим данным

Многие верят, что для оформления кредита нужен оригинал паспорта, но на практике мошенникам зачастую достаточно лишь его копии или данных. Копия, которую вы когда-либо оставили в интернет-магазине или при аренде квартиры, может стать для них настоящей находкой.

Наиболее распространенные схемы в 2026 году:

Правовая ловушка: как сроки давности могут повлиять на вас

Самая большая угроза для жертвы — это время. Узнать о незаконном кредите можно спустя годы, когда долг уже значительно возрос, а кредитор может подать в суд. Важно знать, что срок исковой давности составляет один год, и он начинает считаться не с момента, когда вы узнали о долге, а с момента, когда кредитор мог узнать об этом.

Если прошло больше года, суд может отклонить иск о признании сделки недействительной, даже если подпись подделана. К сожалению, и уголовные дела по мошенничеству имеют сроки давности.

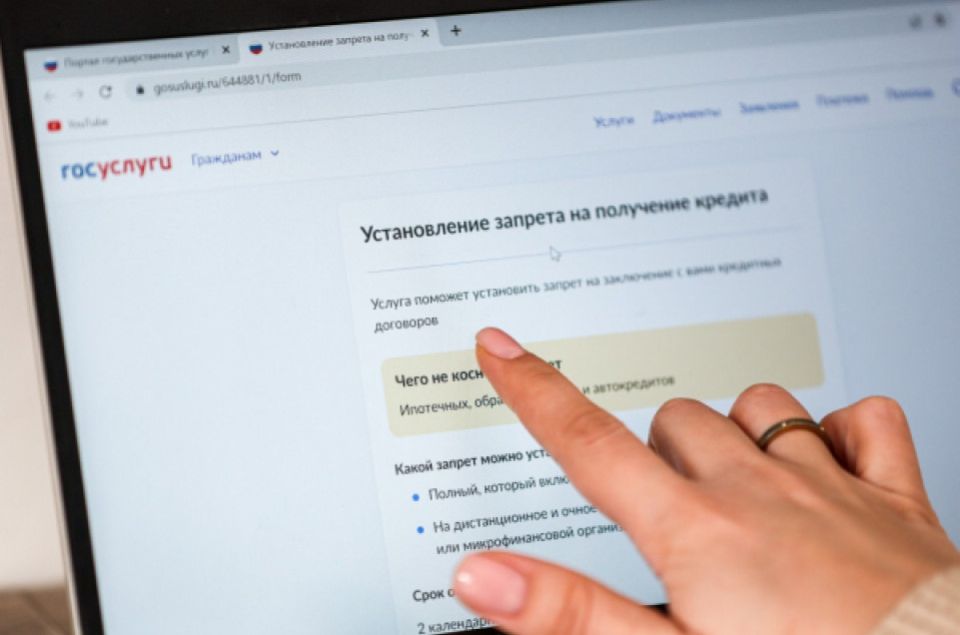

Ваш план защиты: как избежать проблем

Шаг 1. Профилактика — защита данных

Не оставляйте копии паспорта без необходимости. Если требуется отправить скан, добавьте на него защитную надпись, указывая цель и дату. Это значительно усложнит злоумышленникам жизнь.

Шаг 2. Регулярный мониторинг

Проверяйте свою кредитную историю дважды в год, используя услуги порталов или бюро кредитных историй. Это поможет выявить подозрительные кредиты на раннем этапе.